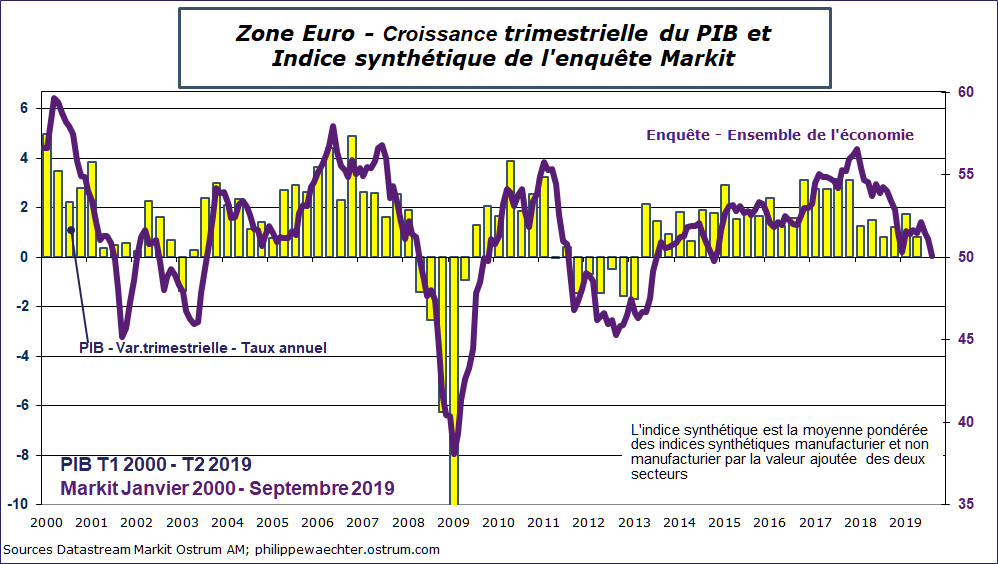

L’économie de la zone Euro s’essouffle très vite. L’indice synthétique pour l’ensemble de l’économie (manufacturier et service) montre une économie qui, en septembre, se stabilise par rapport au mois d’août. L’indice moyen du trimestre a quasiment reculé d’un point par rapport au deuxième trimestre. Le chiffre de croissance du PIB du troisième trimestre devrait donc plafonner au mieux à 0.2% (chiffre du T2). Cela me conforte dans l’idée d’une croissance de 1.1% en 2019 pour la zone Euro on voit sur le graphe le ralentissement rapide depuis le début de l’été.

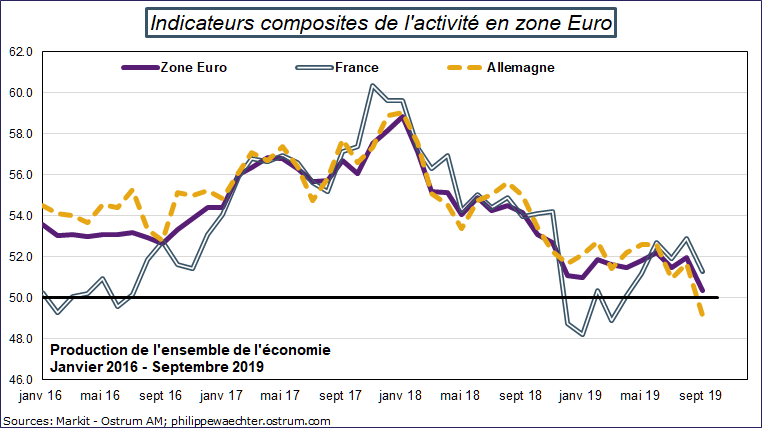

Parmi les grands pays, c’est l’Allemagne qui pénalise le plus l’activité. Le graphe montre l’indice synthétique des trois pays dont les résultats de l’enquête ont été révélés ce matin, L’indicateur reposant uniquement sur la production se replie en Allemagne pour la première fois depuis avril 2013. La France reste en territoire positif mais à un niveau moins élevé que durant les derniers mois.

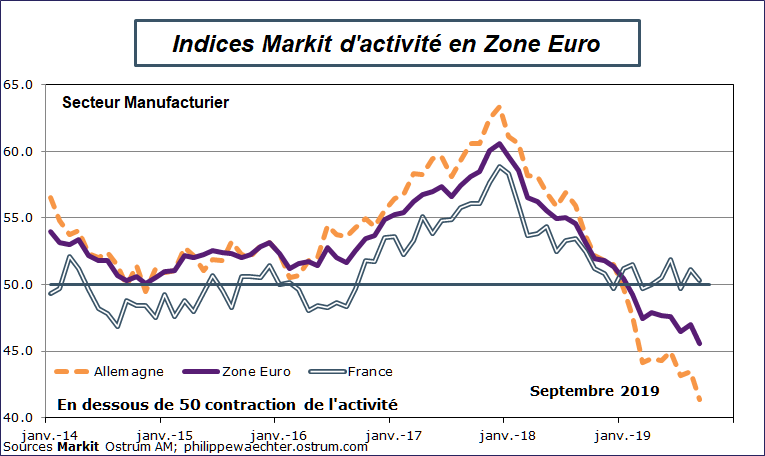

C’est le secteur manufacturier qui pèse très lourd alors que les services ne compensent plus ce repli de façon aussi robuste. L’effet de contagion du secteur manufacturier vers les services se renforce. L’indicateur allemand du secteur manufacturier se replie de façon encore plus rapide que ce qui avait été observé ces derniers mois. La contraction des échanges et le ralentissement industriel de la Chine et de son marché automobile sont au cœur de cette inflexion.

Dès lors, au regard d’un environnement international toujours pesant, le risque de récession s’accroît en Allemagne et donc en zone Euro. La BCE a déjà délivré des mesures qui n’inverseront pas la tendance. Il ne reste que la politique budgétaire pour changer l’allure de l’activité. Un ralentissement plus fort outre-Rhin pourrait inciter le gouvernement allemand à mettre en oeuvre une politique plus agressive. C’est le pari que je fais. Sinon je crains que ni la France, ni l’Espagne soient suffisamment robustes pour éviter une récession pour l’ensemble de la zone euro.